AR-HUD市场的增长为产业链参与者带来了成长的机遇。我们对行业内主要的AR-HUD厂商进行了全面的整理和分析,发现这些厂商在产品研发、技术创新以及市场拓展等方面都展现出独特的优势和亮点。一些厂商更是在激烈的市场竞争中崭露头角,成为该行业中的佼佼者。

增强现实抬头显示器(AR-HUD)能够将虚拟图像与真实世界融合呈现。驾驶员在行驶过程中可以通过前挡风玻璃获取车辆状态、导航以及路况等信息。在提升驾驶安全方面,AR-HUD结合了ADAS(先进驾驶辅助系统)、汽车传感器等技术,提供了红绿灯、压线等提示,为驾驶员提供更全面的辅助。

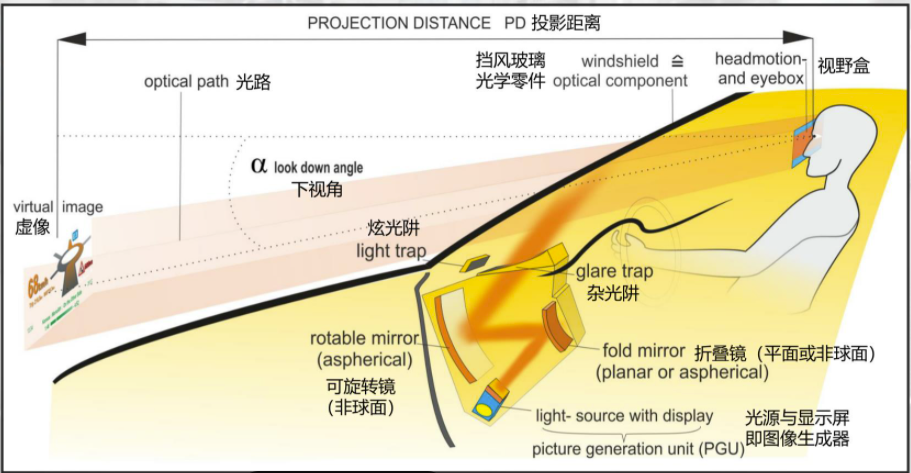

图:AR-HUD技术

从产业链来看,AR-HUD的上游包括挡风玻璃系统、光学零件、软件能力(光学设计、AR导航),以及包括芯片、光机、光源等在内的PGU成像单元。中游是AR-HUD供应商,包括华阳多媒体、水晶光电、日本精机、华为等。下游是主机厂。

PGU成像单元是AR-HUD的关键部件,占总成本的三成到五成。其主流技术包括TFT-LCD、DLP、LCoS和LBS。不同的技术路线,所需要的成本也不一样。数据显示TFT-LCD、DLP、LCoS三大路线的光机分别约占总成本的30%、50%、40%。

在显示效果上,DLP、LCoS要比TFT-LCD的好,但取决于整体方案,例如前两种技术路线的防阳光倒灌能力也受其他光学部件影响。在工艺难度方面,DLP的难度是最大的,采用特殊立体蚀刻工艺,其次是LCoS、TFT-LCD,分别采用的是成熟半导体工艺、成熟面板技术。在像素尺寸上,三种技术都有较大的差距,TFT-LCD的像素尺寸一般大于48μm,DLP的像素尺寸最小可以达到5.4μm,LCos则最小可以达到2.5μm。

目前,这些不同的技术路线都已经被不同的车企所采用。从近年来部分搭载了AR-HUD的车型,可以发现,2022年推出的飞凡R7、计划在今年推出的问界M9采用的是LCOS技术路线;奔驰S级、哪吒S采用的是DLP技术路线;大众ID.系列、长安深蓝SL03,以及计划在今年推出的长安启源A07采用的是TFT技术路线,TFT也是此次统计中应用的最多的技术路线。

没有回复内容